محرکهای اصلی شکلدهنده اقتصاد امروز چین

در ماههای اخیر شایعاتی در مورد سیر نزولی اوضاع اقتصادی چین از سوی صاحبنظران و کارشناسان منتشر شده است. بهویژه از اواسط سال گذشته، رشد ناخالص داخلی این کشور بهوضوح کند شده و فروش خودروها و تلفنهای هوشمند بهشدت کاهش یافته است. برخی از شرکتهای مطرح در مورد کاهش فروش و برخی حتی در مورد کاهش فعالیت هشدارهایی دادهاند.

بااینحال و باوجوداین اوضاع افتضاح، چین همچنان یکی از رشکبرانگیزترین نرخهای رشد را در جهان دارد. مصرفکنندگان همچنان به خرید کالاهای گرانقیمتتر ادامه میدهند و برخی از شرکتها فروش بیسابقهای را ثبت میکنند؛ بنابراین اوضاع اقتصادی بد برای همه یکسان نیست. درمقاله حاضر، نگاهی گذرا به برخی از محرکهای اصلی شکلدهنده اقتصاد امروز چین داریم.

-

روند رشد اقتصادی نزولی است؛ اما چین هنوز هم سالانه معادل اقتصاد استرالیا به تولید ناخالص داخلی خود اضافه میکند

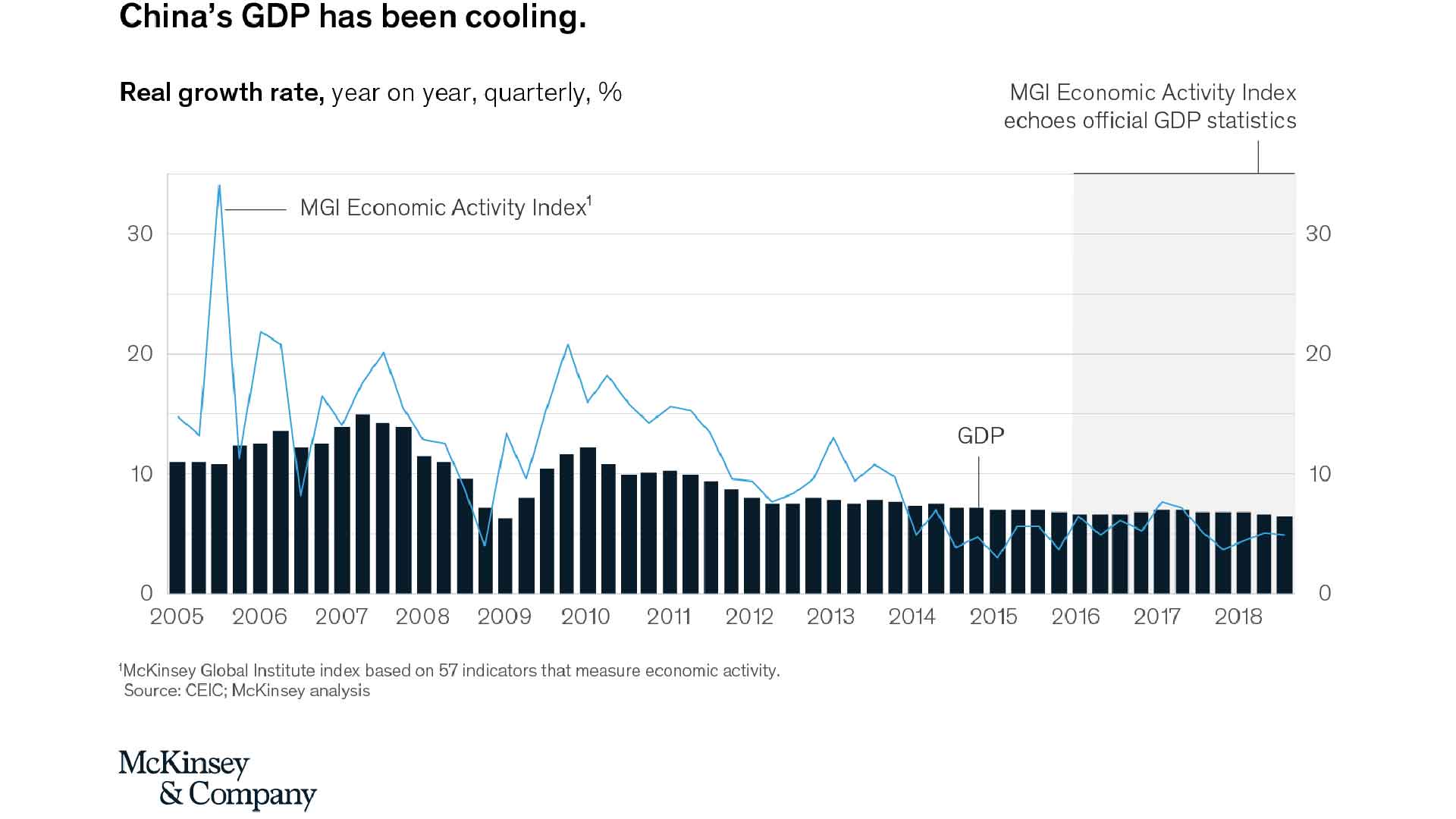

فعالیتهای اقتصادی در سال ۲۰۱۸ تضعیف شد: آمارهای رسمی رشد واقعی تولید ناخالص داخلی را ۶.۶ درصد در سال ۲۰۱۸ نشان میدهد که پایینترین میزان از سال ۱۹۹۰ است. اگرچه شاید برخی از ناظران دقت اعداد و ارقام رسمی را به چالش بکشند، اما پر واضح است که اقتصاد چین در حال کند شدن است. شاخص فعالیتهای اقتصادی مؤسسه جهانی مکینزی که عملکرد اقتصاد چین را با مشاهده سبدی از ۵۷ شاخص مختلف از خردهفروشی و فروش مستغلات گرفته تا مصرف برق دنبال میکند، از روند نزولی در اعداد رسمی تولید ناخالص داخلی چین خبر میدهد.

شاخص فعالیتهای اقتصادی مجموعه وسیعی از عوامل را در نظر میگیرد و طی یک دهه گذشته نوساناتش چیزی فراتر از تولید ناخالص داخلی خام بوده است و در بازه زمانی ۲۰۰۵-۲۰۰۸ دورقمی بوده و سپس مجدداً از سال ۲۰۱۰ تا ۲۰۱۳ در مقایسه با تولید ناخالص داخلی افزایش یافته است. این شاخص در چهار سال گذشته پایینتر از تولید ناخالص داخلی بوده است و در حال حاضر در سطوحی مشابه بازه زمانی ۲۰۱۵ تا ۲۰۱۶ قرار دارد، زمانی که نگرانیهای مشابهی از فرود سخت برای اقتصاد با رشد بالای چین وجود داشت.

پیشبینیهای اجماعی حاکی از آن است که رشد تولید ناخالص داخلی در سال جاری بین ۶.۰ تا ۶.۲ درصد خواهد بود.

اگرچه اینطور به نظر میرسد که موتور اقتصادی چین در حال سرد شدن است، بااینحال همچنان یکی از پرشتابترین نرخهای رشد اقتصادی را در جهان حفظ میکند. با توجه به مقیاس عظیم آن، این مقدار بهصورت مطلق به افزودههای قابلتوجهی تبدیل میشود: امسال، چین معادل کل اقتصاد استرالیا را به تولید ناخالص داخلی خود اضافه کرد.

مطالعه بیشتر: ۹ گام برای راهاندازی یک کسبوکار در چین بهعنوان یک شرکت خارجی

مهمترین سوال بسیاری از شرکتها شاید این باشد که برای انطباق خود باید تا جایی که لازم است رشدشان را تسریع کنند یا اینکه استراتژیها، ترازنامهها و عملیات آنها نیاز به رشد بیشتر برای پیشرفت و یا حتی بقا دارد. برای کارآفرینانی که نرخهای رشد و ارزشگذاری سهام را امری بدیهی میدانند و متعهد شدهاند سهام اخیر خود را برای تأمین بودجه پروژههای بصری در نظر بگیرند، سیر نزولی اقتصادی میتواند این توازن نامطلوب را به یک اختلال واقعی در شرکتها تبدیل کند.

-

ماجرای حضور مصرفکنندگان هنوز قوی است؛ اما در حال تغییر و تحول است

اخبار منفی متعدد در مورد شرکتهای چندملیتی و داخلی در چین که در ماههای اخیر شاهد کاهش فروش بودهاند، موجی از نگرانیها را در مورد قدرت موتور مصرفی چین برانگیخته است. علیرغم تیترهای مربوط به کاهش فروش اپل و دیگر شرکتهای چندملیتی در ماههای اخیر، چین همچنان بیشترین مصرفکنندگان جهان را دارد.

مطالعه بیشتر: تحلیل رفتار مصرفکننده

طبق پیشبینیهای اجماعی، انتظار میرود مصرف چین از امروز تا سال ۲۰۳۰ حدود ۶ تریلیون دلار افزایش یابد. این مقدار معتنابه معادل رشد مصرف ترکیبی مورد انتظار در ایالاتمتحده و اروپای غربی در مدتزمان مشابه و دو برابر هند و اقتصادهای ASEAN باهم است.

توازن مجدد اقتصادی چین نسبت به مصرف و خدمات ادامه یافته است. آنها به ترتیب حدود ۷۶ درصد و ۶۰ درصد از رشد تولید ناخالص داخلی را تشکیل دادهاند. رشد خردهفروشی از ۱۰.۲ درصد در سال ۲۰۱۷ به ۹.۰ درصد در سال ۲۰۱۸ کاهش یافت که نشاندهنده کمترین میزان فروش در حوزه خودرو است. درآمد سرانه واقعی در سال ۲۰۱۸ مطابق با رشد تولید ناخالص داخلی ۶.۵ درصد بود و چین در سال ۲۰۱۸ معادل ۱۳.۶ میلیون شغل جدید شهری ایجاد کرد که فراتر از ۱۱ میلیون مدنظر بود.

تغییر و تحولات موجود در الگوهای مصرف در پس این کاهش سرعت قرار گرفته است. کاهش شدیدتر فروش در شرکتهای منفرد یا حتی فروش بخشهایی مانند خودرو یا لوازمآرایشی، کل ماجرا را نشان نمیدهد. بهعنوانمثال، فروش آنلاین رشد قدرتمند ۲۴ درصدی را تجربه کرده است.

مطالعه بیشتر: منظور از پلتفرمهای کسبوکار چیست؟

-

تنگنای اعتباری واقعی است

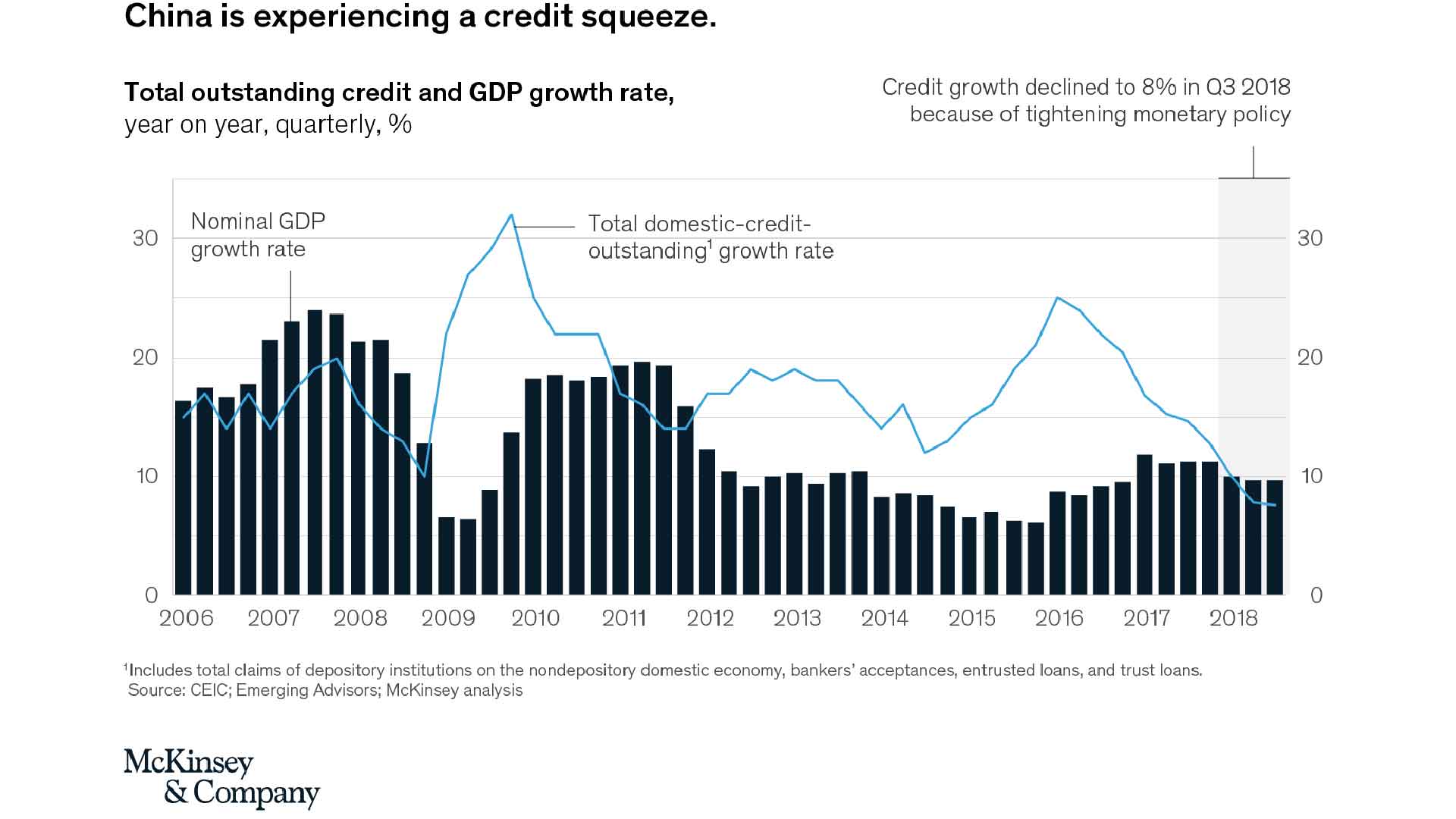

هشت سال با تحریک مالی دولت پس از بحران مالی جهانی و به دنبال آن دو سال کاهش سود آگاهانه و کاهش اعتبار سپری شد.

با ایجاد این بحران دور جدیدی از اقدامات محرک و آزادسازی مالی آغاز شد که حدود هفت تا هشت سال به طول انجامید. این امر منجر به رشد سریع بانکداری سایه (shadow banking) و اعطای وامهای غیررسمی شد و طیف وسیعی از تجارب مربوط به انتشار اوراق بدهی را ایجاد کرد. نسبت بدهی چین به تولید ناخالص داخلی از ۱۲۰ درصد در سال ۲۰۰۷ به ۲۵۳ درصد در سهماهه دوم سال ۲۰۱۸ رسید (بیشتر از آلمان و ایالاتمتحده).

بااینحال، اخیراً تأثیر محرکهای اقتصادی دولتی رو به کاهش بوده و رشد اقتصادی ناخالص داخلی هر یک از محرکها کمتر از گذشته بوده است. افزایش ICOR، نسبت افزایش سرمایه به تولید، به این معنا بود که محرکهای اقتصادی گرانتر شدهاند.

علاوه بر این، سالهای آغازین تزریق اعتبار موجب تشکیل حبابهای دارایی در اقتصاد شد که از طریق نقدینگی مازاد پایدار ماند. قیمت املاک و مستغلات همچنان به سیر صعودی خود ادامه داده حتی زمانیکه رشد تولید ناخالص داخلی اسمی تک رقمی بوده است.

از سال ۲۰۱۶، نهادهای نظارتی این چالشها را پذیرفته و بر کاهش بهرهوری تأکید کردند. ممانعت دولت از بانکداری سایه و اعطای وامهای P2P، ازجمله بازداشت مدیران، بر جریان اعتباری تأثیر منفی بیشتری گذاشته است. این امر منجر به کاهش قابلتوجه دسترسی به اعتبار در ۲۴ ماه گذشته شده است. رشد اعتبارات باقیمانده از ۱۳ درصد در سال ۲۰۱۷ به ۷ درصد در سال ۲۰۱۸ کاهش یافت که کمتر از رشد تولید ناخالص داخلی اسمی ۹.۷ درصد است. این امر نشاندهنده کاهش چشمگیر منابع مالی بانکداری سایه است که در سال ۲۰۱۷ رشد ۱۳ درصدی داشت، در حالی که در سال ۲۰۱۸ با کاهش ۷ درصدی همراه بود.

روند نزولی اقتصاد چین بسیار زمانبر خواهد بود، اما تأثیر تنگنای اعتباری بهویژه در شرکتهای کوچکتر بخش خصوصی و در شرکتهای مستقر در شهرهای سطح سه و چهار احساس میشود؛ و ازآنجاکه اقتصاد چین بهطور فزایندهای به مصرف و خدمات وابسته است، فشار بر شرکتها نهایتاً بر درآمد، مصرف و رشد کلی تأثیر میگذارد.

گزارشهای خبری متعدد اخیر این باور را ایجاد کرده که جنگ تجاری بین ایالاتمتحده و چین منجر به کندی اقتصاد کنونی شده است؛ اما تولید ناخالص داخلی چین بهمراتب کمتر ازآنچه امروز تصور میکنیم به تجارت وابسته است. درواقع، مازاد تجاری خالص چین در سال ۲۰۱۷ تنها ۱.۷ درصد از تولید ناخالص داخلی بود، درحالیکه این رقم در سال ۲۰۰۸ به ۸ درصد رسیده بود. این تأثیر ممکن است غیرمستقیمتر باشد و بر اعتماد مصرفکنندگان تأثیر بگذارد و باعث شود شرکتهای بخش خصوصی تصمیمگیریشان را در مورد سرمایهگذاری بیشتر در ظرفیت تولید به تعویق بیندازند.

نهادهای نظارتی اکنون به دنبال یافتن راههایی برای راهاندازی مجدد تسهیلات اعتباری هستند، اما محتاطانهتر پیش میروند و اهرمها را به شیوهای هدفمندتر از هشت سال توسعه اعتبار اعمال میکنند. بهعنوانمثال، PBOC (بانک خلق چین) اخیراً اقداماتی را برای افزایش نقدینگی از طریق انتشار اوراق دائمی اعلام کرده است. هدف این است که به بانکها اجازه انتشار اوراق قرضه و سرمایهگذاری مجدد و اعطای وام بیشتر داده شود، به شرطی که هدف وامدهی دستیابی به حداقل استانداردهای اعتباری باشد.

درنهایت، چین باید بین ارائه محرکهای بیشتر (با ایجاد حباب و استفاده از عوامل خارجی)، ایجاد اصلاحات ساختاری در بخش دولتی (که ممکن است ازنظر سیاسی حساس باشند)، و یا پذیرش نرخهای رشد کندتر، یک مسیر را انتخاب کند. این انتخابهای سیاستی ممکن است به همان اندازه تحت تأثیر عوامل سیاسی و ژئوپلیتیکی قرار گیرند که ملاحظات اقتصادی نیز بر آن تأثیر میگذارد. چند ماه آینده نشاندهنده این است که ما در چه دورهای هستیم و اینکه آیا در یک دوره طولانیتر یا کوتاهتر از دوران رکود اقتصادی قرار داریم.

-

فرصتهای خرید برای خارجیها ایجاد میشود

فشار دولت بر اعتبارات نقدینگی بخش خصوصی را تحتفشار قرار داد و شمار بدهیهای اوراق قرضه توسط شرکتهای خصوصی از ۴۲ مورد در سال ۲۰۱۷ به ۱۴۷ مورد در سال ۲۰۱۸ رسید. با توجه به اعمال فشار شدید اعتباری بهویژه در مورد شرکتهای بخش خصوصی متوسط، احتمال ایجاد مرحله معتنابهی از تحکیم و تثبیت وجود دارد.

در مرحله تنگنای اعتباری، تقویت و تحکیم صنعت، بیش از آنکه برای رقبای خصوصی با بودجه کمتر منفعت داشته باشد به نفع شرکتهای دولتی بود. امروز، وجود یک بازار سرمایه فراگیرتر و رشد گسترده سرمایه خصوصی در چین میتواند این پویایی را تا حدودی تغییر دهد.

این امر، همراه با افزایش همگانیسازی بالقوه برای سرمایهگذاری مستقیم خارجی در چندین بخش مورد مذاکره مربوط به تجارت، میتواند فرصتی ایجاد کند برای شرکتهای چندملیتی که در چین دارای مقیاس و اهمیت هستند و تمایل به انجام اقدامات جسورانه برای دستیابی به رقبای داخلی گرفتار در تنگنای اعتباری دارند.

ازقضا، همانطور که تیترهای خبری مربوط به چین کمرنگتر میشوند، اکنون دقیقاً زمان آن رسیده است حضور و تعامل خود را بهطور هدفمندتر افزایش دهید.

منبع: مکینزی